Verbod op doorlenen van werknemers met een A1-verklaring per 1 juli 2023 onderdeel van de norm

Een in Nederland gevestigde SNA gecertificeerde onderneming moet op het moment dat zij personeel inleent aan wie een A1-verklaring is afgegeven, zorgdragen dat de organische band met de werkgever in het buitenland niet verbroken wordt. Per 1 juli 2023 wordt de controle bij een afgegeven A1-verklaring binnen het SNA-keurmerk aangepast.

Er wordt namelijk per 1 juli 2023 in de norm een onderscheid gemaakt tussen een A1-verklaring afgegeven op grond van artikel 12 EU-richtlijnen EC 883/2004 en EC 987/2009 (welke is bedoeld voor personen die maximaal 24 maanden gaan werken in een andere staat binnen de EER) en een A1-verklaring afgegeven op grond van artikel 13 EU-richtlijnen EC 883/2004 en EC 987/2009 (welke is bedoeld voor personen die in twee of meer andere EU-lidstaten aan het werk zijn). Op basis van dit onderscheid moet een SNA-geregistreerde ondernemingen vanaf 1 juli 2023 nagaan of en zo ja welke A1-verklaring aan vanuit in het buitenland ingeleend personeel is afgegeven. Op het moment dat dit een A1-verklaring afgegeven op grond van artikel 12 betreft, mag deze werknemer niet (meer) doorgeleend worden.

Daarnaast dient een in het buitenland gevestigde SNA gecertificeerde onderneming na te gaan dat zijn werknemer aan wie een A1-verklaring is afgegeven op grond van artikel 12 niet wordt in-en doorgeleend door zijn Nederlandse opdrachtgever. Om dit vast te kunnen stellen, dient er informatie uitgewisseld te wordt over de vorm van de dienstverlening (aanneming van werk of ter beschikking stellen van arbeidskrachten) in de keten waarin de werknemer werkzaam is. Alleen dan kan vastgesteld worden dat er geen sprake is van in- en doorleen van arbeidskrachten met een A1- verklaring afgegeven op basis van artikel 12.

Om ondernemingen enige tijd te geven deze uitbreiding in te regelen, zal in de periode 1 juli 2023 tot 1 januari 2024 door de inspectie-instelling geen afwijking maar een opmerking in het inspectierapport worden opgenomen wanneer niet vast te stellen is dat er sprake is van in- en doorleen.

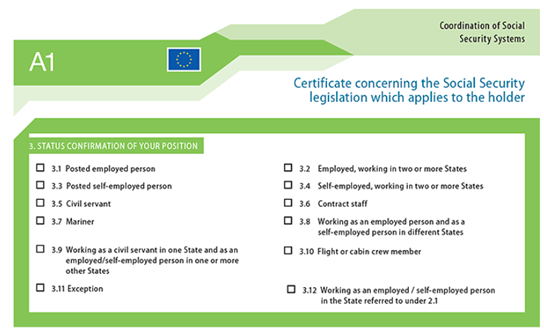

Er is sprake van een A1-verklaring afgegeven op basis van artikel 12 als op de A1-verklaring bij punt 3 is aangegeven dat er sprake is van een ‘posted employed person’, optie 3.1. Zie bovenstaande afbeelding.

Er is sprake van een A1-verklaring afgegeven op basis van artikel 13 als op de A1-verklaring bij punt 3 is aangegeven dat er sprake is van een ‘Employed, working in two or more States, optie 3.2.